Giả kim thuật tài chính – Lời nói đầu

Bảy năm đầy ắp sự kiện đã trôi qua kể từ khi Giả kim thuật Tài chính được xuất bản lần đầu. Quĩ đầu tư của tôi, Quantum Fund, tiếp tục phồn thịnh: Các cổ đông đã được hưởng lợi trung bình hàng năm 35,8% trong bảy năm qua bất chấp một sự giảm sút trong sụp đổ 1987. Quantum Fund cũng đã đẻ ra một số (quĩ) con, một số trong số đó hoạt động thậm chí còn tốt hơn con ngỗng đẻ ra các quả trứng vàng. Bắt đầu từ 1989, chúng tôi quyết định chia một phần thu nhập cho các cổ đông, hoặc bằng tiền mặt hoặc bằng cổ phiếu của các quĩ mới được thành lập. Kết quả là, chúng tôi hiện nay quản lí bảy quĩ với tổng vốn cổ phần hơn 10 tỉ $.

Tôi càng ngày càng ít hoạt động tích cực trong quản lí các quĩ. Tôi đã may mắt gặp Stanley Druckenmiller thông qua Giả kim thuật Tài chính. Khi đó anh đang quản lí một quĩ khác, và anh ấy đã tìm tôi bởi vì cuốn sách của tôi đã làm cho anh ấy thích thú. Chúng tôi đã nói chuyện và, cuối cùng, anh ấy gia nhập công ti của tôi. Lúc đầu anh ấy thấy khó làm việc với tôi. Mặc dù tôi đã cho anh ta quyền hạn rộng lớn, anh ta bị ức chế bởi sự hiện diện của tôi và cảm thấy anh ta làm không tốt như anh ta đã làm trước khi tham gia vào công ti tôi. May thay, tôi đã ngày càng dính líu vào quá trình cách mạng dẫn đến sự sụp đổ của chủ nghĩa cộng sản, tôi đã đang thành lập một mạng lưới các quĩ (từ thiện, foundation) ở khắp thế giới cộng sản và nó kéo theo việc đi lại ở những nơi mà viễn thông còn rất kém. Vào mùa hè 1989, tôi bảo Stan rằng anh ta phải chịu trách nhiệm hoàn toàn trong điều hành Quĩ. Kể từ đó anh ấy đã không có khó khăn gì.

Tôi trở thành huấn luyện viên, và anh ta trở thành người cạnh tranh. Thành tích của chúng tôi được cải thiện và chúng tôi bắt đầu một giai đoạn tăng trưởng bền vững. Trong mỗi năm của ba năm vừa qua, chúng tôi đã ghi lợi tức vượt quá 50%. Mặc dù chúng tôi đã có hai thời kì thịnh vượng trước, điều này được coi là một thành tích đặc biệt xét đến qui mô kì dị của chúng tôi. Druckenmiller không chỉ là một nhà quản lí quĩ tốt, anh ta còn là một đối tác tốt. Dưới sự lãnh đạo của anh ta, chúng tôi đã có khả năng mở rộng và cải thiện nhóm quản lí của chúng tôi đến mức bây giờ nó có chiều sâu mà nó chưa hề có trước kia. Thế là tôi thấy phần thưởng cho các hoạt động từ thiện của mình trong sự phồn thịnh của công việc kinh doanh của tôi. Sự phát đạt đó đã cho phép tôi mở rộng mạng lưới quĩ (từ thiện) với một tốc độ chóng mặt.

Sự tham gia của tôi trong sự sụp đổ của chủ nghĩa cộng sản là một câu chuyện khác phải được nói tới ở một chỗ khác. Thực ra, tôi đã viết hai cuốn sách về chủ đề rồi, Hệ thống Xô Viết mở (Opening the Soviet System) trong năm 1990, và Bao tiêu Nền dân chủ (Underwriting Democracy) vào năm 1991. Điểm cần nhắc tới ở đây là tôi đã được hướng dẫn chính xác bởi cùng một triết lí trong các hoạt động từ thiện của tôi ở Đông Âu như trong các thị trường tài chính. Như các độc giả sẽ thấy, tôi coi những tiến triển trong các thị trường tài chính như một quá trình lịch sử. Điều đó làm cho lí thuyết của tôi có thể áp dụng được một cách rõ ràng đối với một quá trình lịch sử như sự sụp đổ của chủ nghĩa cộng sản. Tôi đã áp dụng lí thuyết của mình và nhìn chung nó đã làm cho tôi có khả năng dự kiến các sự kiện tốt hơn so với nhiều người. Như tôi đã khám phá ra, có rất nhiều nét giống nhau giữa một quá trình boom-bust (hưng thịnh bột phát-suy sụp) trong các thị trường tài chính và sự thăng trầm của hệ thống Xô Viết.

Thật mỉa mai là tôi trở nên nổi tiếng, không phải vì những hoạt động của tôi ở Đông Âu, mà bởi vì lợi nhuận mà chúng tôi kiếm được trên đồng Bảng Anh khi Anh quốc từ bỏ Cơ chế Tỉ giá Hối đoái (Exchange Rate Mechanism) vào ngày 16 tháng Chín 1992. Tôi trở thành nổi tiếng ngay lập tức, đầu tiên ở Anh, sau đó ở phần còn lại của thế giới. Khi được biết rằng nhóm các quĩ Quantum đã mua một số lớn cổ phần của Newmont Mines, giá vàng vút lên. Mặc dù tôi không nêu ý kiến nào về vàng, mọi loại ý kiến đều được đổ cho tôi. Tôi đã có một số cố gắng để bác bỏ chúng, nhưng vô ích. Mặc dầu tôi đã không tìm kiếm địa vị guru, tôi không thể bỏ qua nó khi nó được ấn lên tôi. Thực ra, tôi chào đón nó bởi vì tôi nghĩ rằng nó sẽ hữu ích trong việc làm cho tiếng nói của tôi về các vấn đề chính trị được nghe thấy. Nhưng điều đó đã không đơn giản như vậy. Khi tôi nói rằng chính sách lãi suất cao của Bundesbank đã trở thành phản tác dụng, thì các thị trường đã đáp ứng bằng cách đẩy đồng Mark Đức xuống. Nhưng khi tôi công kích chính sách Châu Âu về Bosnia, tôi đã hoặc bị bỏ qua hoặc đã được bảo rằng hãy gắn bó với lĩnh vực chuyên môn của tôi. Tôi đã ở vào tình trạng đặc biệt khốn khổ ở Pháp, ở nơi tôi đã tự kiềm chế việc đầu cơ chống lại đồng Franc bởi vì tôi đã không muốn phải chịu trách nhiệm về sự sụp đổ của cái còn lại của Cơ chế Tỉ giá Hối đoái Châu Âu (European Exchange Rate Mechanism), nhưng tôi đã bị lên án vì nó dù sao đi nữa. Chính phủ Pháp đã phẫn nộ về lời khuyên của tôi thậm chí còn hơn là lẽ ra sẽ phẫn nộ về các hoạt động đầu cơ của tôi. Nó bảo rằng các nhà đầu cơ hãy đầu cơ và câm mồm lại.

Sự khét tiếng của tôi như một guru tài chính đã tạo ra cầu rất lớn cho Giả kim thuật Tài chính, vì thế có lần xuất bản mới này. Tôi phải thú nhận rằng suy nghĩ của tôi đã tiến triển rất nhiều kể từ khi tôi viết quyển sách này, nhưng tôi đã quan tâm chủ yếu đến các quá trình lịch sử, chứ không phải đến các quá trình tài chính. Tôi không thể tóm tắt các ý tưởng của tôi trong lời nói đầu này – tôi cần viết một quyển sách khác. Tôi dự định làm thế ngay khi thời gian cho phép, nhưng có một điểm lí thuyết quan trọng tôi cần phải nêu ra để đưa quyển sách này phù hợp với suy nghĩ hiện thời của tôi.

Trong Giả kim thuật Tài chính, tôi đưa ra lí thuyết phản thân giả như nó thoả đáng ở mọi lúc. Điều đó đúng ở ý nghĩa rằng cơ chế phản hồi hai chiều, cái là biểu hiện đặc trưng của tính phản thân, có thể hoạt động ở bất kể thời gian nào, nhưng lại không đúng với ý nghĩa rằng nó luôn hoạt động ở mọi lúc. Thực ra, trong hầu hết các tình huống nó yếu đến mức nó có thể được bỏ qua một cách an toàn. Chúng ta có thể phân biệt giữa các điều kiện gần-cân bằng (near-equilibrium) ở nơi các cơ chế hiệu chỉnh nhất định ngăn chặn các cảm nhận và thực tế khỏi lệch nhau quá xa, và các điều kiện xa-cân bằng (far-from-equilibrium) ở nơi một cơ chế phản hồi kép phản thân hoạt động và không có xu hướng cho những cảm nhận và thực tế tiến gần với nhau mà không có một sự thay đổi quan trọng trong các điều kiện thịnh hành, một sự thay đổi chế độ. Trong trường hợp thứ nhất, lí thuyết kinh tế cổ điển áp dụng được và sự khác biệt giữa cảm nhận và thực tế có thể bỏ qua thuần tuý như nhiễu. Trong trường hợp thứ hai, lí thuyết cân bằng trở thành không thoả đáng và chúng ta đối mặt với một quá trình lịch sử một chiều trong đó sự thay đổi trong cả những cảm nhận lẫn trong thực tế là không thể đảo ngược. Phân biệt giữa hai trạng thái khác nhau này là rất quan trọng bởi vì cái là bình thường trong một trạng thái lại là bất bình thường trong trạng thái kia.

Ý tưởng phân biệt giữa các điều kiện gần-cân bằng và xa-cân bằng hiện diện trong Giả kim thuật Tài chính. Ở cuối Chương 1, tôi phân biệt giữa thay đổi thường nhật buồn tẻ và thay đổi mang tính lịch sử nhưng tôi không nói hết tầm quan trọng của sự phân biệt.* Tôi gọi nó là “tautology: phép lặp thừa”. Bây giờ tôi coi việc gọi này là một sai lầm. Tautology nảy sinh chỉ bởi tôi không khảo sát đủ sâu và che đậy cái khác biệt căn bản trong cấu trúc của các sự kiện bằng một tautology.

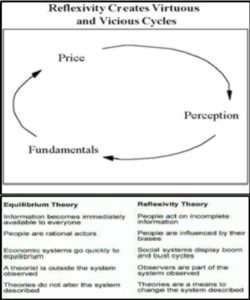

Trong hầu hết các hiện tượng được điều tra nghiên cứu bởi phương pháp khoa học, một tập các điều kiện tiếp theo một tập các điều kiện khác bất chấp cái mà bất kì ai nghĩ về chúng. Các hiện tượng được nghiên cứu bởi các khoa học xã hội, bao gồm cả các thị trường tài chính, có những người tham gia biết suy nghĩ (có tư duy) và điều này làm phức tạp vấn đề. Như tôi đã cố gắng chỉ ra, những quan điểm của những người tham gia bị thiên lệch một cách cố hữu. Thay cho một đường trực tiếp dẫn từ một tập các điều kiện này sang một tập tiếp theo, có một sự đan chéo nhau liên tục giữa các điều kiện khách quan, có thể quan sát được và những quan sát của người tham gia và ngược lại: những người tham gia tạo cơ sở cho các quyết định của mình không phải dựa trên các điều kiện khách quan mà dựa trên sự lí giải của họ về các điều kiện ấy. Đây là một điểm quan trọng và nó có những hệ quả có ảnh hưởng sâu rộng. Nó đưa vào một yếu tố bất định cái làm cho đối tượng chủ thể ít tuân theo những loại khái quát hoá, tiên đoán và giải thích, những thứ đã làm nên uy tín cho khoa học tự nhiên. Chính xác là vì nó gây rối loạn đến như vậy, cho nên các khoa học xã hội nói chung và lí thuyết kinh tế nói riêng đã nỗ lực tìm mọi cách loại hoặc bỏ qua yếu tố bất định. Tôi đã tranh cãi với nỗ lực ấy và đã thử phát triển một cách tiếp cận khả dĩ khác lấy thiên kiến của những người tham gia làm điểm xuất phát.

Nhìn lại, tôi có thể đã nói quá trường hợp của mình. Có nhiều tình huống có thể được nghiên cứu thành công bằng cách coi thiên kiến của những người tham gia là cho trước và bỏ qua yếu tố bất định mà nó có thể gây ra. Chỉ trong một số khía cạnh nhất định và trong những hoàn cảnh đặc biệt nhất định, thì sự bất định mới trở thành quan trọng. Nó tác động khi những kì vọng về tương lai có ảnh hưởng lên ứng xử hiện thời – đó là trường hợp của các thị trường tài chính. Nhưng ngay cả ở đó, một cơ chế nào đó phải được kích để cho thiên kiến của những người tham gia tác động không chỉ đến giá cả thị trường mà cả đến những cái được gọi là cơ bản (fundamental) những cái được giả thiết là xác định giá cả thị trường. Rõ ràng là tôi đã không làm đủ rõ điểm này. Thông điệp của cuốn sách của tôi thường được tổng kết bằng cách nói rằng những phán xét giá trị của những người tham gia luôn bị thiên lệch và thiên kiến thịnh hành tác động đến giá cả thị trường. Nếu giả như đấy là tất cả những gì tôi phải nói thì sẽ chẳng bõ viết một cuốn sách về nó. Ý chính của tôi là có những cơ hội khi thiên kiến tác động không chỉ đến giá cả thị trường mà cũng đến cả những cái gọi là cơ bản. Đây là khi tính phản thân trở nên quan trọng. Nó không xảy ra mọi lúc nhưng khi nó xuất hiện, thì giá cả thị trường tuân theo một hình mẫu khác. Chúng cũng đóng một vai trò khác: chúng không đơn thuần phản ánh những cái được gọi là cơ bản; bản thân chúng trở thành một trong những cái cơ bản, những cái định hình sự tiến triển của giá cả. Quan hệ đệ quy này làm cho diễn biến của giá cả bất định và cái gọi là cân bằng giá không thoả đáng.

Vòng lặp phản hồi diễn tả mối liên hệ giữa giá cổ phiếu – nhận thức của nhà đầu tư – các yếu tố cơ bản của doanh nghiệp

Chẳng ai phản đối rằng cá nhân những người tham gia hoạt động với những quan điểm bị thiên lệch; thế nhưng sự thông thái thịnh hành lại cho là thiên kiến của những người tham gia có thể nêu qua loa như những lầm lạc tạm thời, cái được gọi là các bước ngẫu nhiên (random walk). Đó là điểm mà tôi không đồng ý. Bây giờ tôi tin điểm này có thể được nêu ra một cách hữu hiệu hơn bằng cách phân biệt giữa các điều kiện gần-cân bằng và các điều kiện xa-cân bằng so với đề xuất một lí thuyết tổng quát về lịch sử dựa trên sự đan chéo nhau liên tục giữa những cảm nhận và thực tế như tôi đã làm trong Giả kim thuật Tài chính. Điều đó không có nghĩa rằng có bất kể sai lầm nào với lí thuyết tổng quát; nó chỉ có nghĩa rằng khái niệm phản thân trở nên quan trọng hơn nếu nó được dành cho các trường hợp ở nơi cơ chế phản hồi kép hoạt động thực sự.

Giả kim thuật Tài chính dành cho việc nghiên cứu các trường hợp như vậy. Thí dụ hiển nhiên nhất là dùng đòn bẩy (vốn vay) mua cổ phần (equity leveraging) ở nơi một sự định giá cao tạm thời của các cổ phần được chuyển thành thu nhập trên cổ phần thông qua việc phát hành cổ phần với giá lạm phát (được thổi vống lên). Trong hầu hết các trường hợp được thảo luận, thiên kiến của những người tham gia bao hàm một sai lầm thực sự trong suy nghĩ của họ. Thí dụ, trong cuối các năm 1970 các nhà ngân hàng quốc tế đã cho vay quá nhiều tiền cho các nước đang phát triển bởi vì họ đã không nhận ra rằng những cái gọi là các tỉ lệ nợ (debt ratio), mà họ đã dùng để đo lường khả năng trả được nợ của các nước đi vay, là phản thân theo ý nghĩa rằng chúng bị ảnh hưởng bởi chính hoạt động cho vay của họ. Như tôi chỉ ra trong Chương 3, một hệ thống tỉ giá hối đoái thăng giáng tự do là không ổn định một cách cố hữu bởi vì ảnh hưởng của sự đầu cơ theo xu hướng (trend-following), thế mà các nhà đầu cơ theo đuổi chiến lược đúng bằng cách đi theo xu hướng.

Đánh giá bằng phản ứng của công luận – chủ yếu bao gồm những bình luận của các nhà báo, những người đọc quyển sách một cách hời hợt hoặc chẳng hề đọc – tôi đã không thành công trong làm rõ tầm quan trọng của tính phản thân. Chỉ có phần đầu của lập luận của tôi – rằng thiên kiến thịnh hành ảnh hưởng đến giá cả thị trường – dường như được ghi nhận. Phần thứ hai – rằng thiên kiến thịnh hành có thể trong những hoàn cảnh nhất định cũng ảnh hưởng đến những cái được gọi là cơ bản và chính những thay đổi trong giá cả thị trường gây ra những thay đổi trong giá cả thị trường – dường như đã không được chú ý đến.

Lỗi ít nhất một phần là do tôi. Do phản thân thay đổi cấu trúc của các sự kiện, tôi đã thử đưa ra một cấu trúc phản thân như một cách có hiệu lực phổ quát để xem xét diễn biến giá cả thị trường – một loại lí thuyết tổng quát à la (theo kiểu) Keynes trong đó sự thiếu vắng phản thân là một trường hợp đặc biệt. Sẽ tốt hơn nếu trình bày phản thân như trường hợp đặc biệt bởi vì cái phú cho tính phản thân tầm quan trọng thực ra chỉ hoạt động từng lúc, từng hồi. Một khi tầm quan trọng của tính phản thân đã được hiểu hoàn toàn và sự không thoả đáng của sự thông thái thịnh hành đã được nhận rõ, sẽ là thời gian chín muồi cho việc đề xuất một lí thuyết phản thân tổng quát.

Tôi có những lí do bào chữa, tôi đã không quan sát tính phản thân trong các thị trường tài chính mà đã phát triển tính phản thân như một khái niệm triết học trừu tượng trước khi tôi bước vào các thị trường tài chính. Nói cách khác, tôi đã thất bại với tư cách là một người suy tư (speculator) về triết học trước khi tôi thành công như một nhà đầu cơ tài chính. Rõ ràng, sự thất bại của tôi với cương vị một triết gia đã mang sang quyển sách của tôi bởi vì tôi đã không làm cho khái niệm phản thân – cái có thể được quan sát và chuyển thành lợi nhuận – trở nên rõ ràng như nó có thể. Khi ai đó phát hiện ra một cái gì mới, người ta có thiên hướng có thể hiểu được để phóng đại tầm quan trọng của nó. Đây là cái tôi đã làm với tính phản thân. Bằng cách đề xuất một lí thuyết phản thân tổng quát, tôi có thể đã đi quá xa quá sớm. Tôi đã cho rằng lí thuyết kinh tế là sai và khoa học xã hội là một phép ẩn dụ sai. Đó là những nhận xét quá đáng. Do các điều kiện xa-cân bằng nảy sinh chỉ từng lúc, lí thuyết kinh tế chỉ sai từng lúc. Và đường phân cách giữa khoa học tự nhiên và khoa học xã hội không cứng rắn và chặt chẽ như tôi đã làm cho nó có vẻ thế khi tôi viết cuốn sách. Những sự dè dặt này làm cho tính phản thân quan trọng hơn chứ không phải ít đi.

Một khi khái niệm phản thân đã được thiết lập, dải ứng dụng của nó dường như rộng ra. Có khả năng coi diễn biến của giá cả trong mọi thị trường tài chính cùng nhau như một quá trình lịch sử phản thân. Tôi đã làm như vậy trong Giả kim thuật Tài chính khi tôi phân tích “Vòng Đế Quốc” Reagan, và tôi đã thấy các thí dụ khác kể từ khi cuốn sách được xuất bản, như Vòng Đế Quốc Đức sau khi bức tường Berlin sụp đổ. (Xem phụ lục: “Triển vọng tan rã của Châu Âu – The Prospect of European Disintegration”). Nhưng có mối nguy hiểm trong việc đưa khái niệm phản thân quá xa, như tôi đã học được với cái giá của riêng mình. Có những giai đoạn dài bỏ hoang khi mà những biến động trong các thị trường tài chính dường như không theo giai điệu phản thân mà khá giống các bước ngẫu nhiên tuân thủ lí thuyết thị trường hiệu quả. Trong các hoàn cảnh này, tốt nhất là chẳng làm gì so với theo đuổi một giả thuyết phản thân.

Xem xét tính phản thân như một hiện tượng xảy ra từng lúc không liên tục chứ không phải như một điều kiện có hiệu lực phổ quát, mở ra những lĩnh vực màu mỡ để nghiên cứu. Thí dụ, một câu hỏi tự nhiên: làm sao có thể phân biệt các điều kiện gần-cân bằng và xa-cân bằng ra khỏi nhau? Tiêu chuẩn phân ranh giới là gì? Tôi đã suy nghĩ rất nhiều về câu hỏi đó và tôi đã có những phần đầu của một câu trả lời. Liệu tôi có thể diễn giải nó một cách phù hợp không thì còn phải xem trong cuốn sách tiếp theo của tôi. Nó tập trung chủ yếu vào vấn đề các giá trị và nó liên quan thích đáng đến xã hội nói chung chứ không phải chỉ đến các thị trường tài chính. Quyển sách tiếp theo của tôi, nếu nó được viết, sẽ là một lí thuyết về lịch sử, không phải lí thuyết về tài chính. Tôi cung cấp một thí dụ về làm sao hình mẫu boom-bust của các thị trường tài chính có thể được áp dụng cho các quá trình lịch sử rộng lớn hơn trong phụ lục ở nơi tôi sao lại một bài giảng được trình bày ngày 29 tháng Chín 1993, với tựa đề “Triển vọng tan rã của Châu Âu – The Prospect of European Disintegration”.

Người dịch: Nguyễn Quang A

Các bình luận

Chuyên mục: Kinh tế - xã hội

Mạng xã hội